Cómo resolver el misterio de la planificación de su jubilación

Versión para imprimir | In English

Versión para imprimir | In English

Tabla de contenido

- Capítulo 1: Rastreando el dinero hoy

- Capítulo 2: Rastreando el dinero en el futuro, en la jubilación y después

- Capítulo 3: Rastreando los gastos futuros

- Capítulo 4: Comparando los ingresos y los gastos

- Capítulo 5: Cinco maneras de cerrar la brecha

- Capítulo 6: Haciendo que su dinero dure

- Capítulo 7: Rastreando ayuda para la jubilación

- Recursos

Esta versión electrónica de Cómo resolver el misterio de la planificación de su jubilación contiene hojas de cálculo interactivas que usted puede completar a medida que lee cada capítulo. Puede descargar el folleto completo e ilustrado de 62 páginas en formato Adobe PDF o llamar al número gratuito 1.866.444.3272 para ordenar copias.

Planificando para toda la vida

La jubilación ya no incluye una pensión garantizada ni un seguro

médico de por vida. En efecto, para muchas personas, jubilarse en este

siglo y en este país es un misterio. Antiguamente los trabajadores

podían depender de las pensiones ofrecidas por sus

empleadores, pero hoy

en día muchos trabajadores dependerán de sus ahorros personales o del

trabajo, además de los beneficios de Seguro Social. Estos ahorros tienen

que durar más porque las personas viven más que antes, a menudo hasta

los 80 y 90 años.

La jubilación ya no incluye una pensión garantizada ni un seguro

médico de por vida. En efecto, para muchas personas, jubilarse en este

siglo y en este país es un misterio. Antiguamente los trabajadores

podían depender de las pensiones ofrecidas por sus

empleadores, pero hoy

en día muchos trabajadores dependerán de sus ahorros personales o del

trabajo, además de los beneficios de Seguro Social. Estos ahorros tienen

que durar más porque las personas viven más que antes, a menudo hasta

los 80 y 90 años.

Si usted es una de esas personas que desea planificar – y que está a unos 10 ó 15 años de jubilarse – le recomendamos que lea este folleto. Es posible que las personas que se jubilen actualmente y en el futuro tengan un nuevo tipo de jubilación. Con una vida útil más larga y más sana usted podría viajar o tener más tiempo para aficiones o actividades que usted siempre ha querido hacer porque usted con mayor probabilidad será una persona más activa en su vejez.

Al contar con oportunidades de estudiar, comenzar una nueva carrera o prestar servicios de voluntariado su futuro puede ser una aventura. Sin embargo, una vida más larga también significará más servicios de asistencia médica, algunos de los cuales no estarían cubiertos por el programa federal de Medicare.

Todo el ámbito que rodea la jubilación ha cambiado y muchos trabajadores estadounidenses lo encuentran un misterio. De hecho una encuesta realizada por el Instituto de Investigación de los Beneficios del Trabajador (EBRI, por sus siglas en inglés) en el 2007 sugiere que solamente el 23 por ciento de hispanos han intentado calcular cuánto dinero necesitan ahorrar para la jubilación.

En este folleto, cada capítulo le dará pistas sobre cómo controlar su dinero y sus finanzas de modo que cuando se jubile, cuente con el dinero y el tiempo para disfrutar de esa etapa de su vida. Para algunas personas, simplemente significa pasar más tiempo con familia y amigos. Para otras, es empezar una nueva afición o arte. Y para otras es comenzar una nueva vida.

Ya sea que se encuentre a 10 años de su jubilación o tenga pensado un periodo de tiempo distinto – o incluso si ya está jubilado – este folleto le ayudará a resolver el misterio que rodea los asuntos financieros después de la jubilación y a descubrir qué cambios puede hacer para asegurar su futuro económico.

Entre más pronto comience, será mucho mejor

Si comienza hoy el tiempo estará de su parte. Cómo resolver el misterio de la planificación de su jubilación le ofrece un método sencillo de averiguar más o menos cuánto dinero necesitará para cuando se jubile. Las hojas de cálculo que encontrará en el folleto le ofrecerán un cálculo aproximado. Considérelas un punto de partida.

En cada capítulo de este folleto se le pide que registre diferentes partes de su vida financiera – sus ahorros y sus gastos – para así ayudarle a proyectar los costos y ahorros futuros durante los años de su jubilación. Por supuesto que estos son solo cálculos y no cifras exactas porque a menudo las circunstancias de nuestras vidas se cambian de improviso. Sin embargo, empezar a planificar con tiempo en este momento, antes de jubilarse, significará que no tendrá que pasar noches en vela preocupado por su futuro.

Cómo usar este folleto. Simplemente léalo para familiarizarse con los conceptos sobre la jubilación. Será mucho mejor si completa las hojas de cálculo para averiguar la cantidad de dinero que tiene, cuánto crecerá ese dinero en 10 a 15 años y cuánto necesitará para que le dure por un periodo de 30 años. Recuerde que estos son simples cálculos y que sería bueno que los actualizara de vez en cuando.

Tómese su tiempo. Si desea puede revisar uno o dos capítulos, completar las hojas de cálculo que se incluyen y reunir los documentos y la información que desee conservar. Esta versión electrónica del folleto le permite guardar la información que usted ha anotado de manera que pueda encontrarla cuando regrese otro día. Ya sea que decida leer el folleto capítulo por capítulo o todo de una sola vez, continué hasta terminar. No se quede atrapado en detalles – puede dar respuestas aproximadas y luego corregirlas con información y cifras más exactas.

Este folleto usa tres periodos de tiempo para registrar sus ahorros para la jubilación. El primer periodo de tiempo o punto de partida es hoy, cuando usted tiene unos 50 a 56 años de edad y tiene pensado trabajar por unos 10 ó 15 años más. Este es un buen momento para hacer un balance sobre su posición respecto a sus ahorros para la jubilación y establecer metas financieras que quisiera conseguir durante el periodo de 10 a 15 años en que piensa trabajar.

El segundo periodo de tiempo es el día que se jubile, cuando tenga entre 65 y 66 años de edad. El periodo de tiempo entre hoy día y ese entonces es muy importante. En esos (aproximadamente 10 a 15) años tendrá tiempo de destinar más dinero de su salario a una cuenta de jubilación. El dinero crecerá, no sólo gracias a sus ahorros adicionales sino también gracias al prodigio de la "capitalización," el mayor descubrimiento matemático, según el genio Albert Einstein. Este es el resultado de ganancias de intereses y de inversiones que continuamente aumentan la cantidad base que usted tiene.

Finalmente, el tercer periodo de tiempo que se usa en este folleto son los aproximadamente 30 años en los que usted disfrutará de su jubilación. Este es el periodo de tiempo para el cual los expertos sugieren que usted debe planificar y el cual se basa en las cifras de que un hombre hispano promedio de 65 años vive 20 años más y una mujer hispana promedio de 65 años vive 23 años más. Estos son simples promedios, de modo que planificar para 30 años le ayudará a evitar que su ingreso se agote.

Primera pista |

|

|

A la edad de 50 años |

Comience a hacer aportaciones complementarias, una cantidad adicional que las personas mayores de 50 años pueden agregar a su plan 401(k) y a otras cuentas de jubilación. |

|

A la edad de 59 años y seis meses |

Se acaban las sanciones tributarias (de impuestos) por hacer retiros tempranos de las cuentas de jubilación. Sin embargo, si deja el dinero en la cuenta tiene más tiempo para crecer. |

|

A la edad de 62 años |

Cuenta con la edad mínima para recibir beneficios de Seguro Social. Sin embargo, si los aplaza, contará con una mayor prestación mensual. |

|

A la edad de 65 años |

Reúne los requisitos para recibir Medicare |

|

A la edad de 66 años |

Se reúnen los requisitos para recibir los beneficios completos del Seguro Social si nació entre 1943 y 1954. |

|

A la edad de 70 años y seis meses |

Comience a hacer retiros mínimos de la mayoría de cuentas de jubilación; de lo contrario, es posible que en el futuro le impongan fuertes sanciones tributarias (de impuestos). |

A medida que lea este folleto, consulte la Cronología para la jubilación que encontrará a continuación. Puede que algunos términos como aportaciones complementarias para la jubilación, conocidos en inglés como "catch up" y que comienzan a los 50 años de edad, le resulten nuevos. La cronología le ofrece una importante oportunidad para que haga los cambios necesarios y pueda tener el tipo de jubilación que usted desea. Ahora es el momento de comenzar.

La Hoja de cálculo de información general le ayudará a comenzar a pensar sobre cuándo se jubilará usted. Esta información se usará en las hojas de cálculo siguientes para ayudarle a resolver el tema de sus ahorros para la jubilación.

Capítulo 1: Rastreando el dinero hoy

Este capítulo le ayudará a esclarecer el misterio sobre dónde podrá usted encontrar el dinero para su sustento durante la jubilación. Muchas personas no tienen una idea clara de cuánto dinero tienen en realidad por lo que es difícil saber con cuánto dinero pueden contar cuando ya no estén trabajando. Averiguar qué porción del dinero que tiene hoy en día puede destinar para su jubilación simplemente significa sumar el valor de todos sus activos actuales. En este caso, los "activos" son dinero en efectivo, inversiones y cualquier cosa de valor que usted pueda intercambiar por efectivo. Por ejemplo, su casa, bonos de ahorros o incluso joyas finas. Esta cifra será la primera pista importante.

Anotar estas cantidades puede darle una agradable sorpresa. No es aconsejable contar con dinero destinado a emergencias o ahorros destinados a la educación de sus hijos o a viajes planeados – sólo cuente con el dinero que no piensa tocar en por lo menos 10 a 15 años. A fin de completar la Hoja de cálculo de activos y ahorros antes de la jubilación, no incluya ningún beneficio futuro del Seguro Social ni pensiones garantizadas ya que éstos se consideran ingresos futuros, no activos actuales y tendrá la oportunidad de incluirlos más adelante. Sin embargo, incluya el dinero que tenga en planes de jubilación relacionados con su trabajo, como por ejemplo, planes 401(k) e incluya las cantidades de los trabajos actuales y antiguos. De hecho, estos activos probablemente estén al comienzo de la lista de activos actuales que encontrará a continuación.

Más de lo que usted pensaba

Rastrear su dinero en los planes de jubilación es relativamente sencillo. Si usted no refinanció el balance de su plan de jubilación en un nuevo plan cuando cambió de trabajos o en una cuenta de jubilación individual (IRA, por sus siglas en inglés), o si nunca hizo un retiro en efectivo del balance de su cuenta, podría descubrir algunos activos olvidados. Este es un buen momento para mantener su dinero en pocas (en vez de muchas) instituciones financieras calificadas para que le sea más fácil administrarlo.

Anotar las cantidades en cuentas de jubilación actuales y antiguas en la Hoja de cálculo de activos y ahorros antes de la jubilación, es importante debido a un par de razones. Primero, localizar una cuenta antigua puede tomarle algo de tiempo. Entre más tiempo haya estado "perdida," más difícil será encontrarla. Segundo, entender su situación financiera actual debe encender automáticamente su pensamiento sobre cómo hacer crecer su dinero.

Deje de preocuparse y comience a planificar

Recuerde que usted está enfrentando un periodo de jubilación que

probablemente va a ser más largo y en el que posiblemente habrá más

incertidumbres. El ámbito que rodea la jubilación ha cambiado y

probablemente esto significa que hay muchos trabajadores que se preocupan

en vez de planificar para su futuro.

Recuerde que usted está enfrentando un periodo de jubilación que

probablemente va a ser más largo y en el que posiblemente habrá más

incertidumbres. El ámbito que rodea la jubilación ha cambiado y

probablemente esto significa que hay muchos trabajadores que se preocupan

en vez de planificar para su futuro.

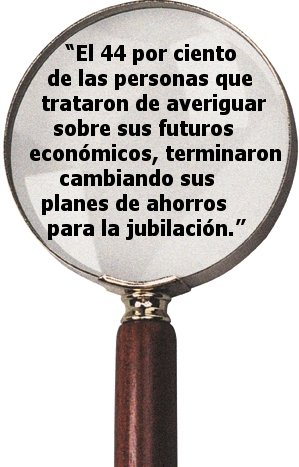

En vez de preocuparse, usted puede comenzar a hacer sus cálculos. No sólo tendrá una idea más clara de su situación económica actual, sino que es posible que cambie sus hábitos de ahorro. Una encuesta del EBRI realizada en el 2011 reveló que el 44 por ciento de las personas que trataron de averiguar sobre sus futuros económicos, terminaron cambiando sus planes de ahorros para la jubilación.

Si usted es una mujer casada: Al planificar para la jubilación, debe enfrentar la posibilidad real de pasar parte de sus años de su jubilación sin el apoyo de su esposo – probablemente durante la viudez. Algunas veces, la pérdida del esposo puede resultar en la pérdida o reducción de beneficios, lo cual puede poner a las mujeres en una situación financiera arriesgada. Por ese motivo, las mujeres deben pensar sobre sus recursos financieros como una persona soltera y como si tuvieran pareja.

Al completar las siguientes hojas de cálculo, considere llenarlas como

persona soltera y como si tuviera pareja. Considere lo que sucedería con

su Seguro Social y los beneficios de jubilación si su cónyuge fallece o

si usted se divorcia. Conozca los activos con los que puede contar. Coteje

los documentos de los beneficios de Seguro Social, documentos de planes de

jubilación y testamentos. Recuerde que los testamentos son importantes,

pero no necesariamente ofrecen la protección deseada. Dependiendo de la

forma en que los activos están titulados o las condiciones del testamento,

el dinero con el que las mujeres piensan que pueden contar puede no estar

disponible.

Al completar las siguientes hojas de cálculo, considere llenarlas como

persona soltera y como si tuviera pareja. Considere lo que sucedería con

su Seguro Social y los beneficios de jubilación si su cónyuge fallece o

si usted se divorcia. Conozca los activos con los que puede contar. Coteje

los documentos de los beneficios de Seguro Social, documentos de planes de

jubilación y testamentos. Recuerde que los testamentos son importantes,

pero no necesariamente ofrecen la protección deseada. Dependiendo de la

forma en que los activos están titulados o las condiciones del testamento,

el dinero con el que las mujeres piensan que pueden contar puede no estar

disponible.

Después, usted puede calcular cuánto sería el valor de ese dinero ya

que probablemente crecerá – en los 10 a 15 años entre hoy día y su

jubilación. La Hoja de cálculo de activos y ahorros antes de la

jubilación le ayudará a proyectar hacia un total de 10 a 15 años, lo

cual le ayudará a calcular para un total de 30 años. Sí, esto es sólo

un cálculo aproximado, ya que entre más tiempo planifique para el futuro,

más cosas pueden ocurrir. Sin embargo, estos totales le dan una idea de

cuánto dinero podría tener para sus años de jubilación. (Aquellas

personas que ya se han jubilado pueden saltarse esta hoja de cálculo y

enfocarse en la información sobre cómo hacer crecer su dinero.)

Después, usted puede calcular cuánto sería el valor de ese dinero ya

que probablemente crecerá – en los 10 a 15 años entre hoy día y su

jubilación. La Hoja de cálculo de activos y ahorros antes de la

jubilación le ayudará a proyectar hacia un total de 10 a 15 años, lo

cual le ayudará a calcular para un total de 30 años. Sí, esto es sólo

un cálculo aproximado, ya que entre más tiempo planifique para el futuro,

más cosas pueden ocurrir. Sin embargo, estos totales le dan una idea de

cuánto dinero podría tener para sus años de jubilación. (Aquellas

personas que ya se han jubilado pueden saltarse esta hoja de cálculo y

enfocarse en la información sobre cómo hacer crecer su dinero.)

Además, esta hoja de cálculo le permitirá ver cuánto puede crecer su dinero al hacer distintos tipos de inversiones. De hecho, usted podrá asignar diferentes tasas de retorno a diferentes tipos de ahorro y ver cómo sus decisiones pueden impactar el crecimiento de su dinero durante los próximos 10 a 15 años. Las tasas de retorno son simplemente la cantidad que su dinero gana en un periodo de tiempo determinado.

La manera en que su dinero aumenta con el tiempo dependerá del tipo de inversiones, de las tasas de retorno y de otros factores como la economía. Por ejemplo, los bonos son un tipo de inversión que a menudo se clasifica como una inversión de "ingreso fijo" ya que la tasa de interés es fija. Por ejemplo, si usted tiene un bono con un valor original de $10,000 y tiene una tasa de retorno del 5 por ciento en su inversión, su inversión original aumentaría a $16,289 en un periodo de 10 años.

Profundice sobre el tema

Profundice sobre el tema

Es probable que desee meterse de lleno en el tema, asignando distintas tasas de retorno a distintos grupos de dinero que tiene destinados a su jubilación – cuentas de ahorro en el trabajo, IRAs, y cuentas bancarias de ahorro. Digamos que tiene $2,000 en una cuenta corriente (de cheques) que nunca usa. En este caso, su tasa de retorno con interés compuesto mensual será baja, tal vez del 1 por ciento. Sin embargo, su dinero está seguro. Ahora, digamos que usted invirtió en un fondo de acciones mutuo por 15 años usando su cuenta del plan de jubilación y obtiene una tasa de retorno del 9 por ciento. Invertir en valores puede ofrecer una tasa de retorno más alta que un interés simple ya que los precios de los valores a menudo aumentan y las ganancias son compuestas. Por supuesto que los precios de valores también pueden caer como lo vimos en las bolsas de valores en el 2000, 2001 y 2008. Sin embargo, recuerde que al buscar tasas de retorno más altas, hay más riesgos, incluyendo el riesgo de perder dinero. Tenga esto en cuenta cuando seleccione las tasas de retorno en la Hoja de cálculo de activos y ahorros antes de la jubilación.

En el ejemplo anterior, al tener un dinero invertido en acciones y otro en una cuenta de intereses más segura, usted está haciendo lo que los expertos recomiendan. Usted está practicando lo que llaman "distribución de activos" al asignar su dinero a distintos productos que ganan diferentes tasas de retorno. Los asesores financieros recomiendan muy especialmente esta técnica para dividir el riesgo. Una distribución general es tener un dinero en "efectivo," como en cuentas de ahorro o corrientes (de cheques) o cuentas del mercado monetario que tienen poco o ningún riesgo; algo de dinero en bonos, con un poco más de riesgo pero que pagan más intereses; y algo de dinero en valores, con más riesgo, pero con una posible tasa de interés más alta, en especial si es a largo plazo.

Otra manera de invertir sus ahorros en distintas categorías es

invertir en fondos ajustables mutuos. Los fondos ajustables mutuos son un

grupo de inversiones, como por ejemplo bonos o valores cuyo desempeño es

muy parecido al de las inversiones principales de esa categoría. Por

ejemplo, un fondo ajustable como “Standard & Poor’s” (S&P,

por sus siglas) lleva la cuenta de las 500 acciones de base amplia que

conforman el Índice S&P 500. Un bono de fondo ajustable llevaría la

cuenta del desempeño de las principales inversiones de bonos en ese

índice. De esa manera, su inversión le hace seguimiento al mercado

financiero en esa categoría particular.

Otra manera de invertir sus ahorros en distintas categorías es

invertir en fondos ajustables mutuos. Los fondos ajustables mutuos son un

grupo de inversiones, como por ejemplo bonos o valores cuyo desempeño es

muy parecido al de las inversiones principales de esa categoría. Por

ejemplo, un fondo ajustable como “Standard & Poor’s” (S&P,

por sus siglas) lleva la cuenta de las 500 acciones de base amplia que

conforman el Índice S&P 500. Un bono de fondo ajustable llevaría la

cuenta del desempeño de las principales inversiones de bonos en ese

índice. De esa manera, su inversión le hace seguimiento al mercado

financiero en esa categoría particular.

Los expertos recomiendan que usted reparta su dinero entre varios tipos de inversiones para que esté "diversificado". Además, la mayoría de expertos agregan que usted no sólo debe invertir entre categorías sino también dentro de cada categoría principal también. Por ejemplo, el riesgo de perder dinero es menor si compra acciones en varios fondos mutuos que invierten en varios tipos de activos (tales como, acciones de compañías grandes, acciones de compañías pequeñas y bonos). Incluso, invertir en un solo fondo mutuo le ayudará a diversificar si se compara con una inversión en valores individuales por su propia cuenta, ya que la naturaleza de los fondos mutuos le permite invertir en un grupo de acciones, de bonos, etcétera.

Los asesores financieros creen que diversificar sus inversiones ayuda a reducir el riesgo ya que los mercados suben y bajan. Por ejemplo, en 1980 cuando algunos certificados de depósito (CD) pagaban el 12 por ciento, las acciones apenas estaban a flote; pero en 1999 la mayoría de los precios de las acciones subió rápidamente, mientras que los CD pagaban el 5 por ciento. En el recuadro siguiente verá ejemplos de tasas de interés de algunos de los lugares más comunes para poner su dinero.

Poner demasiado dinero en un tipo de inversión es siempre una mala idea y pone su dinero en peligro. Por ejemplo, muchos trabajadores estadounidenses mantienen gran parte de las acciones de su empleador en sus cuentas de jubilación. Esto hace que tanto su salario actual como sus ahorros para la jubilación dependan del éxito o del fracaso de un empleador. Esto es arriesgado.

Ahora que ha averiguado sobre sus ahorros para la jubilación, sus ahorros personales y sobre otros activos e inversiones, puede regresar a las hojas de cálculo y seleccionar la pestaña para llenar la Hoja de cálculo de activos y ahorros antes de la jubilación.

Capítulo 2: Rastreando el dinero en el futuro, en la jubilación y después

Felicitaciones. Está avanzando muy bien al averiguar sobre sus activos

para la jubilación y resolver la mitad del misterio sobre su jubilación.

Ahora puede pasar a la Hoja de cálculo de activos y ahorros después de

la jubilación donde podrá averiguar sobre su ingreso mensual durante la

jubilación. Con base en la información que anotó en la Hoja de cálculo

de activos y ahorros antes de la jubilación y en la información que

anote en esta hoja de cálculo, tendrá un ingreso mensual que podrá

comparar con sus gastos mensuales anticipados durante su jubilación.

Felicitaciones. Está avanzando muy bien al averiguar sobre sus activos

para la jubilación y resolver la mitad del misterio sobre su jubilación.

Ahora puede pasar a la Hoja de cálculo de activos y ahorros después de

la jubilación donde podrá averiguar sobre su ingreso mensual durante la

jubilación. Con base en la información que anotó en la Hoja de cálculo

de activos y ahorros antes de la jubilación y en la información que

anote en esta hoja de cálculo, tendrá un ingreso mensual que podrá

comparar con sus gastos mensuales anticipados durante su jubilación.

Regrese a las hojas de cálculo y seleccione la pestaña de la Hoja de cálculo de activos y ahorros después de la jubilación. Ahora puede agregar los beneficios de Seguro Social y de la pensión ya que esta hoja de cálculo es acerca del ingreso con el cual usted puede contar durante su jubilación.

|

||||||||||||||

Capítulo 3: Rastreando los gastos futuros

Este capítulo le ofrecerá un punto de partida para hacer un cálculo realista de sus gastos durante su jubilación y sobre cómo estos se verán afectados por la inflación. Estas cifras son pistas importantes para resolver el misterio de su jubilación.

Observará sus gastos hoy en día y calculará cómo estos cambiarán con el tiempo, específicamente, durante dos periodos de tiempo: el día en que se jubile dentro de 10 a 15 años y durante el periodo aproximado de 30 años de su jubilación. Al hacer esto, tendrá una idea si el dinero que ha ahorrado será suficiente y le durará. Asimismo, tendrá la oportunidad de ver sus hábitos de gastos y decidir cómo podrían cambiar con el tiempo. Después de todo, usted no puede controlar la inflación durante este periodo de tiempo, pero ciertamente puede controlar lo que gasta.

Muy seguramente sus gastos cambiarán a medida que usted envejezca. Al

comienzo, usted gastará menos en cosas relacionadas con el trabajo, como

por ejemplo en transporte y ropa. Posiblemente gastará más en cosas como

viajes, pasatiempos u otras cosas que siempre haya querido hacer. A medida

que envejezca es probable que gran parte de su presupuesto se vaya en

gastos médicos, lo cual mencionaremos a continuación. Las personas que

ya están jubiladas podrían darse cuenta de que anotar sus gastos

cambiará los hábitos de gastos futuros.

Muy seguramente sus gastos cambiarán a medida que usted envejezca. Al

comienzo, usted gastará menos en cosas relacionadas con el trabajo, como

por ejemplo en transporte y ropa. Posiblemente gastará más en cosas como

viajes, pasatiempos u otras cosas que siempre haya querido hacer. A medida

que envejezca es probable que gran parte de su presupuesto se vaya en

gastos médicos, lo cual mencionaremos a continuación. Las personas que

ya están jubiladas podrían darse cuenta de que anotar sus gastos

cambiará los hábitos de gastos futuros.

La inflación y su futuro

La inflación y su futuro

La inflación, en términos sencillos, quiere decir que dólar a dólar su dinero no tendrá el mismo poder adquisitivo el año entrante como lo tiene este año. Esto quiere decir que la inflación es un factor importante al determinar cuánto dinero necesitará durante su jubilación ya que para cubrir el impacto de la inflación, usted necesitará más dinero cada año. En otras palabras, si su dinero no está ganando más que la tasa de inflación, usted estará perdiendo parte del poder adquisitivo de su reserva económica.

No es posible saber ni controlar la inflación futura. Las únicas tasas de inflación precisas son del pasado y varían considerablemente. En 1980, los precios en general subieron en un enorme 13.5 por ciento; en el 2002, subieron solamente un 1.6 por ciento. Al mirar cifras pasadas nos damos cuenta de cómo las tasas pueden variar considerablemente. La Hoja de cálculo de gastos supone un incremento del 3.5 por ciento en los precios en los próximos 10 a 15 años. Sin embargo, estos son cálculos y recuerde que nos hemos acostumbrado a una inflación general baja—con algunas excepciones obvias—durante la última década.

Enfrentando el incremento en los costos

Una excepción a los niveles bajos de las tasas de inflación son los gastos médicos, los cuales se han incrementado más rápidamente que la inflación en los últimos 20 años y que según algunos expertos se incrementarán en aproximadamente un 7 por ciento anual en los próximos años. Si usted tiene, o si sus antecedentes familiares incluyen, un problema de salud grave, como por ejemplo, problemas cardiacos, probablemente usted gastará más de lo que se imagina en cuidado médico. Según estudios recientes casi el 20 por ciento del ingreso de los jubilados se gastará en cuidado médico.

Mientras Medicare es un gran beneficio para las personas mayores de 65

años, no cubre todos los gastos médicos — por ejemplo, deducibles,

copagos y cuidado a largo plazo. Medicare Parte A solamente cubre gastos

de cuidado hospitalario. Medicare Parte B, un seguro adicional que le

ofrecerán cuando cumpla 65 años, cubre servicios del doctor, cuidado de

hospital de consulta externa, y cosas como la terapia ocupacional y

física y un poco de asistencia médica en el hogar. El costo actual de

Medicare Parte B es de aproximadamente $100 al mes para la mayoría de las

personas, aunque algunos pueden pagar más. Además de Medicare Parte A y

Parte B, muchos jubilados compran pólizas de Medigap para servicios que

no tienen cobertura como servicio dental, óptico y medicamentos.

Mientras Medicare es un gran beneficio para las personas mayores de 65

años, no cubre todos los gastos médicos — por ejemplo, deducibles,

copagos y cuidado a largo plazo. Medicare Parte A solamente cubre gastos

de cuidado hospitalario. Medicare Parte B, un seguro adicional que le

ofrecerán cuando cumpla 65 años, cubre servicios del doctor, cuidado de

hospital de consulta externa, y cosas como la terapia ocupacional y

física y un poco de asistencia médica en el hogar. El costo actual de

Medicare Parte B es de aproximadamente $100 al mes para la mayoría de las

personas, aunque algunos pueden pagar más. Además de Medicare Parte A y

Parte B, muchos jubilados compran pólizas de Medigap para servicios que

no tienen cobertura como servicio dental, óptico y medicamentos.  Según

donde usted vive y la póliza que escoja, usted puede llegar a pagar desde

menos de $100 hasta $350 mensuales. Medicare, un seguro privado y/o

Medicaid pagan solamente por aproximadamente el 85 por ciento de los

gastos médicos generales de una persona jubilada.

Según

donde usted vive y la póliza que escoja, usted puede llegar a pagar desde

menos de $100 hasta $350 mensuales. Medicare, un seguro privado y/o

Medicaid pagan solamente por aproximadamente el 85 por ciento de los

gastos médicos generales de una persona jubilada.

Medicare también tiene una Parte C, que sirve como una alternativa a la cobertura de las tradicionales Parte A y Parte B. Bajo esta opción, los beneficiarios pueden seleccionar inscribirse y recibir cuidado médico del servicio privado "Medicare Advantage" y ciertos otros planes de seguro de salud que tienen contratos con Medicare. En la mayoría de estos planes, hay beneficios adicionales y primas inferiores que con el plan original de Medicare. Sin embargo, la selección de medicos y hospitales podría ser limitada y los copagos y cargos del plan podrían variar. No es necesario que compre una póliza de Medigap si se inscribe en el plan Medicare Advantage.

Un rasgo adicional es el programa de medicamentos de Medicare (Medicare Parte D). Las personas que reúnen los requisitos para Medicare Parte A y/o Parte B pueden inscribirse en un plan de medicamentos que se ofrece en su área. Pagando una pequeña prima — unos $30 mensuales en el 2012 — las personas que se inscriban podrán conseguir medicamentos a un costo inferior. (La sección de Recursos incluye publicaciones sobre este programa.)

Si está pensando jubilarse temprano, es posible que tenga que comprar un seguro de salud hasta que pueda recibir Medicare a la edad de 65 años si su empleador no ofrece seguro de salud para jubilados. Debe saber que los beneficios de salud que ofrecen los empleadores para jubilados no son garantizados y podrían ser reducidos o eliminados por su empleador anterior bajo ciertas circunstancias.

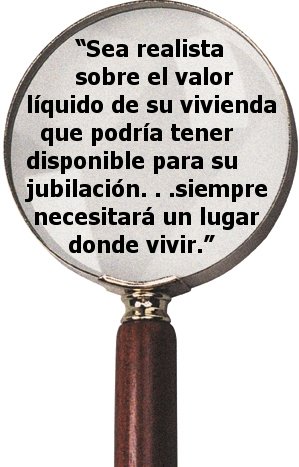

¿En dónde vivirá cuando se jubile?

¿En dónde vivirá cuando se jubile?

Planificar para sus necesidades futuras de vivienda debe ser una de sus primeras prioridades ya que el lugar donde usted viva durante su jubilación afectará no sólo su ingreso, sino también su bienestar emocional, social y físico. Esta es una parte muy importante de su estrategia general para la jubilación. Mientras el costo de poseer una casa no ha subido tanto como el costo del cuidado médico, en muchas regiones es alto. Los costos de calefacción y aire acondicionado para una vivienda también se están incrementando rápidamente. Los servicios y las cuotas de mantenimiento, los honorarios de condominio, los impuestos de vivienda y el seguro son otros costos que se ven afectados por la inflación.

Algunos tipos de vivienda para personas de edad avanzada en los Estados Unidos incluyen: Comunidades de jubilación de vida independiente, diseñadas para personas de edad avanzada razonablemente sana, a menudo requieren una cuota inicial grande, por ejemplo $120,000, y luego unos honorarios mensuales de $2,000 o más. Hogares para ancianos: Ahorrar para

pagar un hogar para ancianos, cuyo costo promedio en el 2009 era de $219

diarios por una habitación privada, podría hacerlo sentir

económicamente más seguro. Esta es una alternativa para personas quienes

debido a sus circunstancias no pueden vivir solas ni con sus familiares.

Algunos tipos de vivienda para personas de edad avanzada en los Estados Unidos incluyen: Comunidades de jubilación de vida independiente, diseñadas para personas de edad avanzada razonablemente sana, a menudo requieren una cuota inicial grande, por ejemplo $120,000, y luego unos honorarios mensuales de $2,000 o más. Hogares para ancianos: Ahorrar para

pagar un hogar para ancianos, cuyo costo promedio en el 2009 era de $219

diarios por una habitación privada, podría hacerlo sentir

económicamente más seguro. Esta es una alternativa para personas quienes

debido a sus circunstancias no pueden vivir solas ni con sus familiares.

Con costos médicos y de vivienda consumiendo una gran parte del

presupuesto durante la jubilación, no es de extrañar que se hayan creado

productos y servicios para ayudar a planificar y a administrar estos

gastos. En especial, los crecientes costos en asistencia médica podrían

consumir todo el dinero que ha ahorrado para la jubilación. Uno de los

productos que se ha creado más recientemente son los seguros de cuidado a

largo plazo, que puede proteger los activos de los jubilados pagando por

asistencia médica en un hogar para ancianos y a veces en su propio hogar.

Las primas varían según los rasgos que usted elige, como por ejemplo, la

cantidad de prestación diaria pagada y protección contra la inflación.

Las primas promedio anuales para una persona de 60 años son de unos

$2,300. Si compra dicho tipo de póliza a una edad más avanzada, las

primas serán más altas. Si tiene pensado adquirir una póliza,

asesórese bien porque el cuidado a largo plazo es un producto nuevo y

algunos titulares de pólizas pueden encontrar que la cobertura no es lo

que necesitan.

Con costos médicos y de vivienda consumiendo una gran parte del

presupuesto durante la jubilación, no es de extrañar que se hayan creado

productos y servicios para ayudar a planificar y a administrar estos

gastos. En especial, los crecientes costos en asistencia médica podrían

consumir todo el dinero que ha ahorrado para la jubilación. Uno de los

productos que se ha creado más recientemente son los seguros de cuidado a

largo plazo, que puede proteger los activos de los jubilados pagando por

asistencia médica en un hogar para ancianos y a veces en su propio hogar.

Las primas varían según los rasgos que usted elige, como por ejemplo, la

cantidad de prestación diaria pagada y protección contra la inflación.

Las primas promedio anuales para una persona de 60 años son de unos

$2,300. Si compra dicho tipo de póliza a una edad más avanzada, las

primas serán más altas. Si tiene pensado adquirir una póliza,

asesórese bien porque el cuidado a largo plazo es un producto nuevo y

algunos titulares de pólizas pueden encontrar que la cobertura no es lo

que necesitan.

Para cubrir estos gastos futuros, algunas personas cuya edad de

jubilarse está cercana comienzan un fondo de ahorros especiales para el

cuidado de salud, separado de sus ahorros para la jubilación. Un ejemplo

de este tipo de cuenta es la cuenta de ahorros para cuidado de salud (HSA,

por sus siglas en inglés), la cual está diseñada para ayudar a algunos

empleados a ahorrar para gastos médicos futuros calificados, exento de

impuestos. Básicamente, HSA es una cuenta de ahorros en la cual usted

puede depositar dinero para el futuro. Si usted tiene un plan de salud con

un deducible de por lo menos $1,200 (para cobertura individual) o $2,400 (para

cobertura familiar), usted podría abrir una cuenta HSA. Las personas que

no tienen un plan de salud en el sitio de trabajo, pueden abrir una cuenta

HSA con algunos bancos, compañías de seguros y otras entidades aprobadas.

Estas cuentas pueden recibir contribuciones de usted, su empleador o hasta un miembro de familia de su parte. Usted puede usar los fondos de un HSA para ayudar a pagar futuros gastos médicos y el dinero en su cuenta se puede transferir de año a año. Además, este tipo de cuenta es portable; lo cual quiere decir que permanece con usted en caso de que cambie de empleador hasta que llegue el momento de su jubilación. Para enterarse más sobre los criterios de cuenta de ahorros de salud, consulte la sección de Recursos. Volviendo a las hojas de cálculo, seleccione ahora la pestaña de la Hoja de cálculo de gastos y empiece a anotar sus gastos actuales y lo que serán sus gastos durante la jubilación.

Capítulo 4: Comparando los ingresos y los gastos

Ahora comparará sus ingresos con sus gastos durante la jubilación y verá si corresponden. Esta es la cifra hacia la cual ha estado trabajando a medida que investigaba sus activos e ingresos, después los gastos y finalmente cuando averiguó los efectos del tiempo en su dinero. Hacia el final del Capítulo 4, descubrirá si necesita ahorrar más para la jubilación y de ser así, cuánto más. Aprenderá cómo hacer crecer sus ahorros con el tiempo.

Pocas personas tendrán la cantidad de dinero exacta que necesitarán

para la jubilación. La mayoría obtendrán una cifra negativa – una

brecha o déficit – cuando hagan las cuentas. Si esta es su situación,

este capítulo le puede ayudar a calcular cuánto más necesita ahorrar

cada mes durante los próximos 10 a 15 años hasta que se jubile. Cuando

tenga los resultados totales, continúe leyendo para averiguar la

diferencia que un año puede hacer y para saber cinco maneras de cerrar la

brecha e incrementar sus ahorros. ¿De dónde sacará más ahorros? Aquí

están algunas sugerencias para trabajadores activos y jubilados

igualmente.

Pocas personas tendrán la cantidad de dinero exacta que necesitarán

para la jubilación. La mayoría obtendrán una cifra negativa – una

brecha o déficit – cuando hagan las cuentas. Si esta es su situación,

este capítulo le puede ayudar a calcular cuánto más necesita ahorrar

cada mes durante los próximos 10 a 15 años hasta que se jubile. Cuando

tenga los resultados totales, continúe leyendo para averiguar la

diferencia que un año puede hacer y para saber cinco maneras de cerrar la

brecha e incrementar sus ahorros. ¿De dónde sacará más ahorros? Aquí

están algunas sugerencias para trabajadores activos y jubilados

igualmente.

Probablemente sabe ya que la manera más fácil de hacer crecer su reserva es hacer la contribución máxima a su plan de ahorros de su trabajo por medio de deducciones de la nómina. Si usted es mayor de 50 años, tendrá la oportunidad de añadir más a sus ahorros por medio de contribuciones complementarias que pueden ir desde $1,000 hasta $5,500 según sea el tipo de plan de jubilación que tenga. Además, está reduciendo sus impuestos. Si no tiene un plan de jubilación en el trabajo, puede añadir contribuciones anuales a cualquier cuenta IRA que tenga.

Usted no es el único

Usted no es el único

La mayoría de las personas no han pensado sobre cuánto les durarán sus ahorros durante la jubilación o cuánto aumentará la inflación con el tiempo.

La Hoja de cálculo de proyecciones y resultados es donde converge todo su trabajo anterior.A partir de sus cálculos en las hojas de cálculo anteriores, esta hoja de cálculo compara su ingreso y sus gastos anticipados durante los 30 años de su jubilación. Al hacer la comparación en el valor del dólar al momento de su jubilación, esta hoja de cálculo tiene en cuenta que si bien usted contará con un ingreso mensual fijo, sus gastos aumentarán debido a la inflación.

Al comienzo de la jubilación, es muy probable que el ingreso mensual

de la mayoría de las personas sobrepase los gastos; pero después de unos

10 años, los gastos comenzarán a sobrepasar el ingreso mensual.

Anticipar esto en este momento le permitirá ahorrar e invertir cualquier

ingreso adicional en los primeros años de jubilación de manera que éste

crezca y pueda ser utilizado para cubrir los gastos crecientes más

adelante durante la jubilación. Sobre todo si tiene un déficit, la Hoja

de cálculo de proyecciones y gastos le permitirá ver cuánto más es

posible que necesite agregar a sus ahorros. Al hacer esta comparación de

sus ingresos y gastos proyectados, tenga en cuenta que el valor de un

dólar en el futuro es menor que el valor de un dólar hoy día. El

objetivo es mantenerse al frente de la inflación. Por ejemplo, un dólar

hoy tiene mucho más valor que un dólar dentro de 30 años si la tasa de

retorno, digamos el 5 por ciento, es mayor que la tasa de inflación,

digamos el 3.5 por ciento. La hoja de cálculo se dirige al impacto de la

inflación al convertir su reserva de fondos anticipados en un valor

constante del dólar al momento de su jubilación.

Al comienzo de la jubilación, es muy probable que el ingreso mensual

de la mayoría de las personas sobrepase los gastos; pero después de unos

10 años, los gastos comenzarán a sobrepasar el ingreso mensual.

Anticipar esto en este momento le permitirá ahorrar e invertir cualquier

ingreso adicional en los primeros años de jubilación de manera que éste

crezca y pueda ser utilizado para cubrir los gastos crecientes más

adelante durante la jubilación. Sobre todo si tiene un déficit, la Hoja

de cálculo de proyecciones y gastos le permitirá ver cuánto más es

posible que necesite agregar a sus ahorros. Al hacer esta comparación de

sus ingresos y gastos proyectados, tenga en cuenta que el valor de un

dólar en el futuro es menor que el valor de un dólar hoy día. El

objetivo es mantenerse al frente de la inflación. Por ejemplo, un dólar

hoy tiene mucho más valor que un dólar dentro de 30 años si la tasa de

retorno, digamos el 5 por ciento, es mayor que la tasa de inflación,

digamos el 3.5 por ciento. La hoja de cálculo se dirige al impacto de la

inflación al convertir su reserva de fondos anticipados en un valor

constante del dólar al momento de su jubilación.

Si el resultado es negativo, no se preocupe. Prácticamente todas las personas necesitarán cubrir el déficit en sus ahorros. Igualmente, recuerde que es difícil proyectar las tasas de inflación tan lejos en el futuro, sobre todo para la asistencia médica. Sin embargo, es mejor tener una idea general de su situación en lugar de no tener ninguna idea.

La buena noticia es que el tiempo está a su lado. Recuerde el efecto

del interés compuesto y cómo éste puede hacer que su dinero crezca en

10 años. Cada año, cuando usted reserva más dinero, la combinación de

ahorros y ganancias ayudará a cerrar la brecha. Regrese nuevamente a las

hojas de cálculo y seleccione la Hoja de cálculo de proyecciones y

gastos. Esta hoja de cálculo le permite averiguar cuánto necesita

comenzar a ahorrar hoy para cerrar la brecha entre los ingresos y los

gastos proyectados.

La buena noticia es que el tiempo está a su lado. Recuerde el efecto

del interés compuesto y cómo éste puede hacer que su dinero crezca en

10 años. Cada año, cuando usted reserva más dinero, la combinación de

ahorros y ganancias ayudará a cerrar la brecha. Regrese nuevamente a las

hojas de cálculo y seleccione la Hoja de cálculo de proyecciones y

gastos. Esta hoja de cálculo le permite averiguar cuánto necesita

comenzar a ahorrar hoy para cerrar la brecha entre los ingresos y los

gastos proyectados.

Si aparta esa cantidad de dinero durante los próximos 10 a 15 años y obtiene una tasa de retorno con la que se sienta a gusto, debería ayudarle a que sus ingresos y gastos concuerden durante el periodo de 30 años de jubilación.

Usted no necesita ahorrar el total de la cantidad de déficit entre lo que tiene y lo que necesita. Cada año la cantidad que invierta crecerá y el crecimiento de sus ahorros disminuirá la cantidad que tiene que ahorrar.

Capítulo 5: Cinco maneras de cerrar la brecha

¿De dónde sacará más ahorros? Estas son algunas sugerencias tanto para trabajadores activos como para personas jubiladas.

Primero. Trabaje con sus contribuciones del trabajo – Sin excepción, los asesores de jubilación recomiendan contribuir al máximo a su plan de jubilación, en especial si su empleador también contribuye. Si sus contribuciones son hechas por la deducción de sueldo, es más fácil ahorrar y usted ni siquiera se dará cuenta. Además contribuir más significa posponer o "aplazar" los impuestos hasta que usted retire el dinero en su jubilación. De esa manera usted podría estar en una escala de impuestos más baja.

Las disposiciones sobre contribuciones complementarias de algunos planes de jubilación le permiten contribuir cantidades adicionales si usted es mayor de 50 años. La información sobre las contribuciones complementarias de los planes 401(k) se encuentra disponible en la Internet o la puede averiguar con su administrador de plan de jubilación. Si su plan tiene una disposición sobre contribuciones complementarias, ahora es el momento de actuar.

Segundo. Trabaje por más tiempo, jubílese más tarde – Permanecer empleado por el mayor tiempo posible beneficia a sus finanzas para la jubilación de varias maneras. El contar con un ingreso le da a sus ahorros para la jubilación más tiempo de crecer. Un ingreso constante podría significar más ahorros constantes. Si trabaja para una compañía que ofrece seguro de salud, usted no tendrá que pagar por el total de una póliza.

Usted no tiene que quedarse en el mismo trabajo si hay otras oportunidades. Tal vez quiera una nueva carrera, una que se ajuste a sus intereses personales. Una vida más larga y un mejor estado de salud quieren decir que muchas personas de edad avanzada cuentan con la energía y el entusiasmo que los empleadores buscan, eso sin mencionar los conocimientos y la experiencia. Para muchas personas los beneficios sociales de estar trabajando son tan importantes como los beneficios económicos.

|

||||||||||||||||||

Tercero. Recorte gastos, grades y pequeños – Mudarse a una región con costos más bajos de vivienda y costos de vida más bajos o mudarse a una vivienda más pequeña pueden ayudar a disminuir la brecha en los ahorros. Otra opción es quedarse en su comunidad pero mudarse a un lugar más pequeño, como por ejemplo, un condominio o apartamento. Los mismos factores que incrementan el valor de su vivienda actual, también incrementarán el costo total de la vivienda, incluyendo los impuestos sobre propiedad. La vivienda es una parte muy importante del presupuesto de todas las personas, de modo que piense con atención en dónde quiere vivir y si puede pagar por ello. Sin embargo, recuerde que mudarse trae consigo sus propios gastos económicos y significa alejarse de sus amigos y su comunidad.

Los asesores financieros dicen que los años anteriores a la jubilación son el momento inadecuado de adquirir deudas grandes, incluyendo préstamos sobre el valor líquido de la vivienda y deudas en tarjetas de crédito con tasas de interés altas. Comprar un nuevo automóvil, una nueva casa u otro objeto de gran valor no es una buena idea si lo que necesita es ahorrar. Invertir una cuota de pago de $400 mensuales (el promedio de cuotas de pago por un préstamo a 5 años para compra de automóvil) y obtener una tasa de retorno del 5 por ciento, añadiría más de $27,000 en su cuenta de jubilación. Considere quedarse con su auto antiguo o comprar un auto usado.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Asimismo, dar o "prestar" grandes cantidades de dinero a sus hijos y nietos en los años anteriores a su jubilación no es una buena idea. La capacidad de ellos para obtener ingresos es mucho mejor que la de usted. Ahora es el momento de cuidar de sus finanzas para que más adelante no tenga que pedirles a otros que corran con los gastos de su sustento.

Cuarto. Seguro Social, ¿ahora o después? La cantidad de su beneficio de Seguro Social mensual aumenta entre más edad tenga usted cuando empiece a recibirla. Por ejemplo, un hombre de 61 años que gana $60,000, y que cumple con los requisitos para recibir los beneficios de Seguro Social a la edad de 62 años, recibe $1,068 adicionales al año si espera un año (cuando cumpla 63) para obtener sus beneficios. Por otra parte, las personas jubiladas que están gravemente enfermas, quienes necesitan el dinero inmediatamente o que se sienten confiadas en invertir su cheque mensual, pueden optar por no esperar.

En este ejemplo, el trabajador que cumple 62 en el año siguente tendrá la edad necesaria para recibir los beneficios de Seguro Social completos, cuando cumpla 66 años. A esta edad, su beneficio será de $1,644. Sin embargo, si él comienza a recibir los beneficios a la edad de 62 años, su beneficio mensual se reduce a $1,171. Si espera hasta la edad de 70 años, su beneficio sería $2,280.

En promedio, jubilarse a una edad temprana le dará aproximadamente el mismo total de beneficios de Seguro Social a lo largo de su vida pero en cantidades más pequeñas para tener en cuenta el periodo mayor de tiempo que usted los estará recibiendo.

Si usted aplaza su jubilación más allá de la edad para recibir beneficios de Seguro Social completos, puede obtener créditos para la jubilación los cuales aumentan su Seguro Social en un porcentaje determinado (dependiendo de la fecha de nacimiento) hasta que usted cumpla 70 años.

Sin importar la edad en que empiece a recibir los beneficios de Seguro Social, recuerde inscribirse en Medicare a la edad de 65 años. Si elige no hacerlo (por ejemplo, porque tiene otra cobertura), las opciones para inscribirse después en Medicare pueden ser limitadas y el costo puede ser mayor. Para más información, vea la sección de Recursos.

Quinto. Ponga su dinero en donde obtenga retornos –

Infórmese sobre

inversiones y considere contratar a un profesional que le ayude a

seleccionar el lugar ideal para poner su dinero. Los expertos en finanzas

comentan que muchas personas dejan su dinero en la clase inadecuada de

cuentas, por ejemplo en cuentas corrientes (de cheques),  cuentas de

ahorros y en fondos del mercado monetario, las cuales normalmente tienen

tasas de retorno bajas o de bajo interés. Revise la discusión del

Capítulo 2 acerca de la distribución de activos y la diversificación de

las inversiones.

cuentas de

ahorros y en fondos del mercado monetario, las cuales normalmente tienen

tasas de retorno bajas o de bajo interés. Revise la discusión del

Capítulo 2 acerca de la distribución de activos y la diversificación de

las inversiones.

Añadir $200 mensuales o $2,400 anuales durante 10 años, a un balance inicial de $40,000 en una cuenta de jubilación, duplicaría con creces su dinero, si asumimos una tasa de retorno del 5 por ciento y todas las ganancias reinvertidas.

Capítulo 6: Haciendo que su dinero dure

La idea de hacer todos los cálculos que ha hecho hasta ahora en este folleto es para que se asegure de que su dinero le va a alcanzar durante toda su vida. Si al completar las hojas de cálculo ha descubierto una brecha o déficit entre su ingreso para la jubilación y sus gastos, probablemente usted cambiará algunos de sus hábitos financieros durante los próximos 10 a 15 años. La única parte del misterio sobre su jubilación que queda por resolver es decidir cómo va a hacer para que su ingreso de jubilación le alcance. Para esto necesitará una estrategia.

El resolver el misterio de su jubilación le ha revelado que más ahorro (sobre todo para gastos médicos), más inversión y menos gastos, estimulará su confianza y su situación económica a medida que se aproxima al periodo de su jubilación.

Por el momento, probablemente necesitará concentrarse en añadir más a su reserva y en invertir sabiamente. Tenga en cuenta que también tendrá que pagar por impuestos sobre ingresos. Haga la breve evaluación en este capítulo para averiguar cómo reducir sus impuestos durante la jubilación.

Igualmente, es recomendable que averigüe sobre productos y servicios

financieros que podrían ayudarle a establecer cierta seguridad económica

durante su jubilación. Pero antes de eso, un aviso de precaución. Dado

que usted está haciendo crecer su reserva, es posible que algunas

personas comiencen a ofrecerle estrategias para administrar el dinero de

su jubilación. Estas personas pueden ser familiares y amigos. También

recibirá llamadas, cartas y correos electrónicos de personas que no

conoce. Algunos le ofrecerán duplicar su dinero sin ningún riesgo.

Piense cuidadosamente y sea cauteloso antes de dejarlos participar en sus

asuntos económicos, a menos que sean profesionales en finanzas y sean

personas objetivas. Los jubilados son con frecuencia objetivos para

timadores y estafadores. No les dé su información personal a forasteros.

No termine siendo víctima por ser amable. Estos timadores y estafadores

no dudarán en aprovecharse de su amabilidad. Sea cortés y amable con sus

amigos y familiares pero no con estos estafadores.

Igualmente, es recomendable que averigüe sobre productos y servicios

financieros que podrían ayudarle a establecer cierta seguridad económica

durante su jubilación. Pero antes de eso, un aviso de precaución. Dado

que usted está haciendo crecer su reserva, es posible que algunas

personas comiencen a ofrecerle estrategias para administrar el dinero de

su jubilación. Estas personas pueden ser familiares y amigos. También

recibirá llamadas, cartas y correos electrónicos de personas que no

conoce. Algunos le ofrecerán duplicar su dinero sin ningún riesgo.

Piense cuidadosamente y sea cauteloso antes de dejarlos participar en sus

asuntos económicos, a menos que sean profesionales en finanzas y sean

personas objetivas. Los jubilados son con frecuencia objetivos para

timadores y estafadores. No les dé su información personal a forasteros.

No termine siendo víctima por ser amable. Estos timadores y estafadores

no dudarán en aprovecharse de su amabilidad. Sea cortés y amable con sus

amigos y familiares pero no con estos estafadores.

Es muy importante

Es muy importante

"Tener una estrategia" puede sonarle como si la jubilación fuera una batalla o una oportunidad complicada de negocios. Puede que usted esté pensando, "¿Cuál es el punto? simplemente retiraré dinero cuando tenga que pagar cuentas." Anteriormente, jubilarse en este país era más sencillo. Las personas simplemente cobraban sus cheques mensuales del Seguro Social y de sus pensiones para su sustento. Pagar los impuestos sobre esos ingresos era mucho más sencillo de lo que es hoy en día.

En nuestro mundo actual, tenga en cuenta que el dinero que ha ahorrado e invertido, será considerado como parte de sus ingresos hasta que usted lo retire. Para resolver el misterio de su jubilación deberá en parte decidir cómo administrar el dinero de su jubilación, incluyendo las inversiones continuas, a lo largo de su vida. Su situación tributaria, tanto federal como estatal, puede no estar tan clara. Es necesario que planifique una estrategia de retiros de manera que pague menos impuestos por el dinero que retire de su cuenta de jubilación y que el dinero que deje continúe creciendo. Un asesor de impuestos calificado le puede ayudar en este aspecto.

Obtener los beneficios de su jubilación

Es posible que tenga que decidir si quiere obtener los beneficios de su pensión o de su plan de jubilación en un solo pago o en anualidades. Puede averiguar más acerca de las opciones de pago de su plan de jubilación consultando la documentación de su plan. O bien, puede comunicarse directamente con el administrador del plan para obtener información sobre lo que su plan ofrece.

Si usted está en un plan tradicional de pensión, sus beneficios se pagan a modo de anualidades, es decir, en pagos periódicos, normalmente cada mes, durante un periodo de tiempo extendido, casi siempre a lo largo de su vida. Si selecciona una opción que asegura beneficios a su cónyuge cuando usted fallezca, su beneficio mensual se reducirá. El beneficio para el cónyuge sobreviviente y/o dependientes es normalmente el 50 por ciento de su beneficio mensual, pero en algunos planes ofrece otras opciones, como el 75 por ciento.

Si está en un plan definido de contribución, como un plan 401(k), usted no obtiene automáticamente sus beneficios a modo de anualidad. Puede obtener los beneficios de su jubilación en un solo pago al momento de su jubilación o al igual que en algunos planes, por medio de pagos periódicos durante un periodo corto de tiempo, por ejemplo de 3 a 5 años. Puede que su plan ofrezca una opción de anualidad o puede que usted seleccione comprar una anualidad con la totalidad o parte de los beneficios de su pago global de jubilación. Si elige tomar sus beneficios en un solo pago (pago global), asegúrese de poner el dinero en una cuenta de impuestos aplazados, como por ejemplo una IRA, en un plazo de 60 días a fin de evitar tener que pagar impuestos altos sobre ingresos (el impuesto más alto es del 35 por ciento en el 2011) sobre esa cantidad. Después, tendrá que decidir cómo invertir la que posiblemente sea la mayor cantidad de dinero acumulado en toda su vida y asegurarse de que le alcance para los 30 años de su jubilación.

Si selecciona una anualidad, asegúrese de conocer los riesgos y las

ventajas. Una anualidad ofrece un flujo constante de ingreso que dura a lo

largo de su vida y que ofrece ajustes a la inflación. Esto es útil en

especial en los primeros años de jubilación cuando usted puede estar

tentado a gastar el exceso de ingreso en vez de ahorrarlo para asegurarse

de que le alcance para unos 20 ó 30 años. Sin embargo, recuerde que si

usted fallece antes de lo esperado, la compañía de seguros puede

quedarse con el balance restante a menos que usted haya optado por

beneficios para su cónyuge cuando usted fallezca. Por esa razón, no se

recomiendan las anualidades para personas cuyo periodo de vida sea

reducido. Las anualidades vienen en muchas variedades. Si está pensando

adquirir una, seleccione una compañía aseguradora que tenga una buena

calificación de crédito y un buen historial. Asegúrese de saber lo que

está comprando. Hay costos asociados al terminar el contrato. Entre más

averigüe al comienzo, mejor.

Si selecciona una anualidad, asegúrese de conocer los riesgos y las

ventajas. Una anualidad ofrece un flujo constante de ingreso que dura a lo

largo de su vida y que ofrece ajustes a la inflación. Esto es útil en

especial en los primeros años de jubilación cuando usted puede estar

tentado a gastar el exceso de ingreso en vez de ahorrarlo para asegurarse

de que le alcance para unos 20 ó 30 años. Sin embargo, recuerde que si

usted fallece antes de lo esperado, la compañía de seguros puede

quedarse con el balance restante a menos que usted haya optado por

beneficios para su cónyuge cuando usted fallezca. Por esa razón, no se

recomiendan las anualidades para personas cuyo periodo de vida sea

reducido. Las anualidades vienen en muchas variedades. Si está pensando

adquirir una, seleccione una compañía aseguradora que tenga una buena

calificación de crédito y un buen historial. Asegúrese de saber lo que

está comprando. Hay costos asociados al terminar el contrato. Entre más

averigüe al comienzo, mejor.

Igualmente, puede comprar una anualidad con dinero de otros activos, como por ejemplo una herencia o la venta de su casa. Al igual que otras anualidades, recibirá un cheque mensual por un periodo determinado de tiempo o de por vida. Sin embargo, la situación tributaria de estos pagos será diferente. Al igual que con cualquier inversión, revise los términos de la anualidad antes de comprarla. Por ejemplo, ¿variará la cantidad pagada basada en retornos de inversión, o es fija?, ¿cuánto tendré que pagar en tarifas relacionadas?, etcétera.

Otra manera de hacer que su dinero le alcance es obtener una hipoteca inversa – básicamente es un préstamo bancario basado en la cantidad del valor líquido de su vivienda. Su banco hipotecario puede ofrecerle un cheque mensual a ser deducido del valor líquido de la vivienda pero a un costo. Usted está gastando el valor de su vivienda. Si usted puede mantener su casa en buen estado de manera que el banco vea el valor del préstamo, ésta es una manera de suplementar su ingreso y no tener que dejar su vivienda. Sin embargo, cuando usted o sus herederos vendan la casa, tendrán que pagar el préstamo. Consulte con el banco acerca de los impuestos que se pagarían en este tipo de pagos y asegúrese de que su familia está al tanto de su hipoteca inversa.

Asimismo, recuerde que los seguros por cuidado a largo plazo le pueden ayudar a pagar por el costo creciente de los servicios médicos en la etapa más avanzada de su vida.

Retiros: ¿de cuál cuenta bancaria o reserva?

Retiros: ¿de cuál cuenta bancaria o reserva?

Probablemente usted tenga algunos ahorros personales incluidos en su reserva para la jubilación sobre los cuales ya haya pagado impuestos. Por ejemplo, una Roth IRA, es un buen lugar para dejar el dinero que ha invertido ya que no se cobra impuestos sobre los retiros. Los expertos en jubilación sugieren que normalmente usted debería hacer retiros de esta cuenta al comienzo de su jubilación cuando posiblemente usted pertenezca a una escala más alta de impuestos. Retire el dinero de su plan de jubilación sujeto a impuestos (como por ejemplo, su 401(k) u otro plan de ahorros del trabajo) más adelante, cuando tenga menos ingreso sujeto a impuestos y posiblemente más deducciones debido a gastos médicos.

Sin embargo, tenga en cuenta que el IRS exige que usted comience a hacer retiros de su dinero con impuestos aplazados de sus cuentas de jubilación cuando tenga 70 años y seis meses de edad. (Este es uno de los momentos importantes en la Cronología para la jubilación al comienzo de este folleto.) Al hacer esto, evitará sanciones tributarias. A estos retiros se les llama "distribuciones mínimas requeridas", y la fórmula para determinar la cantidad puede resultar complicada. Es aconsejable que consulte con un experto en impuestos si necesita ayuda.

¿Se le puede ganar a la inflación?

A medida que retire dinero para pagar sus cuentas durante su jubilación, deberá intentar hacer crecer el dinero restante para que como mínimo vaya a la par con la inflación. Por su puesto, lo ideal es ganarle a la inflación. Los expertos dicen que usted debe continuar invirtiendo y diversificando sus activos a lo largo de su vida. Dejar su dinero en cuentas que pagan tasas de interés garantizadas lo mantendrá seguro, pero no a salvo de la inflación. La inflación es una amenaza considerable a su futuro económico, así que téngala en cuenta en sus decisiones de inversiones.

¿Ir por mi propia cuenta o con ayuda?

¿Ir por mi propia cuenta o con ayuda?

Si estudia bastante y le presta atención periódicamente a los cambios en las leyes tributarias, la economía, la bolsa de valores y a su dinero, usted podría establecer una estrategia para reducir los impuestos y aumentar su ingreso. Incluso encontrará programas de computadora que le pueden ayudar con esto.

Igualmente, hay otra manera. Usted puede contratar a alguien para que desarrolle una estrategia y le administre su dinero. En especial, en los últimos años de su jubilación, es aconsejable buscar la ayuda de un profesional, ya que es posible que usted tenga menos interés, energía y habilidad para mantener su estrategia funcionando.

La ley les exige a los profesionales financieros de confianza y a las compañías para quienes ellos trabajan, ser claros y abiertos con respecto a sus cargos y tarifas y sobre si ellos reciben pagos por comisiones o por la venta de productos financieros, como anualidades o fondos mutuos. Asegúrese de hacer preguntas, obtener referencias y evitar a quienes le garanticen buen desempeño en los retornos. De esta manera usted puede tomar una decisión bien informada. Después de todo, es su dinero del que estamos hablando. Para más información, vea la sección de Recursos.

Impuestos y jubilación. ¿Cierto o falso?

Los impuestos sobre ingresos desaparecen cuando la persona se jubila.

¿Cierto o falso?

Falso. ¿Recuerda todo ese dinero antes de impuestos que usted

contribuyó a su plan de jubilación? Cuando lo retire durante la

jubilación, tiene que pagar los impuestos sobre ingresos.

Los beneficios de Seguro Social no tienen protección tributaria. ¿Cierto

o falso?

Cierto. Una porción de sus beneficios de Seguro Social se incluye en

su ingreso sujeto a impuestos si por ejemplo, en el 2011 su ingreso y

beneficios de Seguro Social sujetos a impuestos son más de $25,000 para

una sola persona y $32,000 para una pareja.

No hay ninguna penalidad tributaria si usted no comienza a retirar sus

ahorros antes de impuestos a la edad de 70 años y seis meses ¿Cierto o

falso?

Falso. Hay una sanción tributaria del 50 por ciento en cantidades que

la IRS exige se deben retirar antes de los 70 años y seis meses y que no

se retiren. En términos tributarios, estas se conocen como "distribuciones

mínimas requeridas".

Información sobre los fraudes

Información sobre los fraudes

A medida que planifique su jubilación, no deje que el miedo, la desesperación o la necesidad de ponerse al día económicamente lo empujen a tomar decisiones apresuradas sobre sus inversiones. En todas las inversiones legítimas, los rendimientos o ganancias más altos vienen acompañados por riesgos más altos – riesgos que es recomendable que no tome a medida que su jubilación se aproxime. Tenga mucho cuidado con personas que aseguran que le pueden vender un producto que ofrece grandes recompensas sin grandes riesgos – esta es una señal segura de fraude. Estos son algunos puntos para tener en cuenta al tomar cualquier decisión económica:

Reconozca que cualquier persona puede afirmar ser un "consultor financiero" o "consejero de inversiones". Sin embargo, puede que esa persona no tenga la capacitación, experiencia ni credenciales profesionales para respaldar tal afirmación. Pídales la licencia o la identificación profesional y compruebe con las agencias reguladoras de valores y con cualquier grupo comercial del que aseguran ser miembros.

Tenga en claro en qué consisten sus inversiones y no tema hacer preguntas. Los buenos profesionales financieros no son agresivos y nunca ignoran sus inquietudes.

No deje que la vergüenza o el miedo le impidan denunciar una sospecha de fraude o un abuso. Comuníquese con la agencia reguladora de valores en su estado tan pronto como sospeche que hay un problema o crea que lo han tratado de manera injusta.

Nunca juzgue la integridad de una persona por la manera en que habla o por su apariencia. Los mejores estafadores y timadores suenan extremadamente profesionales y tienen la habilidad de hacer que hasta la más pobre de las inversiones parezca tan segura como poner su dinero en el banco.

Supervise sus inversiones. Haga preguntas difíciles e insista en

respuestas rápidas y satisfactorias. Asegúrese de recibir informes

periódicos tanto verbales como escritos. Busque señales de inversiones

en exceso no autorizadas de sus fondos cuando reciba sus estados de

cuentas y no se deje convencer por afirmaciones de que este tipo de

práctica es de rutina.

Supervise sus inversiones. Haga preguntas difíciles e insista en

respuestas rápidas y satisfactorias. Asegúrese de recibir informes

periódicos tanto verbales como escritos. Busque señales de inversiones

en exceso no autorizadas de sus fondos cuando reciba sus estados de

cuentas y no se deje convencer por afirmaciones de que este tipo de

práctica es de rutina.

Por encima de todo, sea un inversionista bien informado. Al igual que con la mayoría de las cosas, en la inversiones, si algo suena demasiado bueno como para ser cierto, probablemente lo sea.

Ahora que ha leído sobre las recompensas y los riesgos de las inversiones, está listo para revisar todas las pistas que ha seguido para resolver el misterio de su jubilación. Leerlas reforzará lo que ha aprendido y le ayudará a tomar un plan de acción. También encontrará varias fuentes donde podrá hallar más información. Aprovéchelas.

Capítulo 7: Rastreando ayuda para la jubilación

Algunos años atrás la jubilación en los Estados Unidos solía ser simple y solía tener pocas opciones. Un día la persona estaba trabajando y al día siguiente ya no estaba trabajando. Un día la persona vivía de su salario y al día siguiente de una pensión y cheques del Seguro Social. El ingreso era fijo y jubilarse no tenía ningún misterio.

Usted tiene el poder de hacer cosas más cómodas en su jubilación. Esto básicamente significa crear un plan de acción para cerrar la brecha entre ingresos y gastos y administrar su dinero hábilmente ahora y en los años futuros.

Usted no es el único. En los próximos 25 años, uno en cinco estadounidenses tendrá más de 65 años de edad. Esa es una cifra actual bastante alta de personas que deberán trabajar en un plan de jubilación claro y realista durante los próximos 10 a 15 años. Asegúrese que usted es uno de ellos así sus sueños de su jubilación se realizarán.

En la siguiente lista, encontrará maneras de descubrir más pistas acerca de la jubilación gradual y posiblemente trabajar un poco más, prestar atención a sus activos e ingresos, ahorrar e invertir, planificar para gastos incrementados (incluyendo los costos médicos) y desarrollar una estrategia de retiros. La información disponible en los sitios Web que se incluyen a continuación contiene muchos detalles de sus cuentas de jubilación y cubre una gran variedad de opciones. Pero acuérdese de proteger su privacidad no dando su información personal como su número de Seguro Social, su teléfono o dirección, a menos que conozca a la persona o entidad con quienes está tratando.

De hecho, ayudar a los trabajadores estadounidenses a lograr exitosamente esta nueva clase de jubilación se ha convertido en una de las metas de varias agencias y organizaciones del gobierno. Otra fuente de información la constituyen los negocios que venden productos como anualidades, seguros de cuidado a largo plazo y servicios de administración de ingresos. Para averiguar sobre estos recursos, use el Internet, su teléfono y la biblioteca pública.

De vez en cuando, revise las hojas de cálculo que completó y vuélvalas a llenar a medida que sus finanzas personales cambien. Registre su progreso durante los próximos 10 a 15 años hasta su jubilación e incluso después. Aproveche que el tiempo está de su lado y empiece hoy mismo.

Recursos

Presentan este folleto

Presentan este folleto

el Departamento de Trabajo de los EE. UU.

Administración de Seguridad de Beneficios del Empleado

200 Constitution Avenue, NW

Washington, DC 20210

Página Web: www.dol.gov/ebsa

Número gratuito para solicitar publicaciones: 1.866.444.3272

North American Securities Administrators Association, Inc.

750 First Street, NE, Suite 1140

Washington, DC 20002

Página Web: www.nasaa.org

Teléfono 202.737.0900

The Actuarial Foundation

475 North Martingale Road, #600

Schaumburg, IL 60173

Página Web: www.actuarialfoundation.org

Teléfono 847.706.3535

También queremos agradecer al AARP por sus contribuciones valiosas a esta publicación. Las siguientes páginas Web, folletos, panfletos y otras referencias se encuentran disponibles con las organizaciones que se acaban de mencionar y con otras organizaciones que se ocupan de asuntos de la jubilación y los ahorros.

Calculadora de ahorros para la jubilación

Nota: El Departamento de Trabajo no respalda una página Web específico sobre el otro.

- AARP Viva Su Segunda Juventud - Página Web: www.aarp.org/calculadorajublicion

- Choose to Save - Página Web: www.choosetosave.org/spanish/ballpark/

- Women's Institute For A Secure Retirement (WISER) - Página Web: www.wiserwomen.org/pdf_files/calcule.pdf

- CNNMoney.com - Página Web: money.cnn.com/retirement/tools/

- Kiplinger - Página Web: www.kiplinger.com/tools

Planificación de la jubilación y asuntos generales sobre la

jubilación

De la Administración de Seguridad de Beneficios del Empleado.

Para solicitar copias llame al 1.866.444.3272.

Página Web: www.dol.gov/ebsa

- Cómo presentar una reclamación para sus beneficios de jubilación

- Su dinero y su futuro económico: Una guía para ahorrar

- Las 10 mejores maneras de prepararse para la jubilación

- Las mujeres y el ahorro para la jubilación

- Lo que usted debe saber sobre su plan de retiro

Página Web: www.socialsecurity.gov/espanol

La página Web de la Administración de Seguro Social tiene recursos en línea

para ayudarle a calcular sus beneficios para la jubilación y para

aprender sobre los beneficios para sus sobrevivientes y sobre Medicare.

Algunas de las publicaciones que es recomendable que consulte u ordene

son Comprendiendo los beneficios y Lo que toda mujer debe saber.

Página Web: www.aarp.org/espanol/trabajo/planear-el-retiro

AARP ofrece bastante información, incluyendo una hoja de información

sobre las hipotecas inversas y una herramienta para calcular el ingreso

para la jubilación. Teléfono: 1.888.OUR.AARP (1.888.687.2277).

Página Web: www.pbgc.gov/about/espanol.html

Página Web: www.pbgc.gov/about/espanol.html

Para aquellos empleados que hayan trabajado para una compañía con

beneficios tradicionales de pensiones definidas (DB, por sus siglas en

inglés), la Pension Benefit Guaranty Corporation les puede ayudar a

ubicar cualquier dinero restante en su cuenta. Estas dos publicaciones son

útiles para aquellas personas que tengan planes DB Su pensión

garantizada y Buscar la pensión

perdida, Teléfono. 1.800.400.7242.

Página Web: www.nefe.org

Consulte la página Web del National Endowment for Financial Education

para obtener amplia información sobre el periodo anterior a la

jubilación.

Ahorros e inversiones

Página Web: www.consumerfed.org

Además de contar con hojas de información y estudios sobre los

consumidores, la página Web de la Consumer Federation of America le

ofrece un folleto gratuito sobre los ahorros, 6 Steps to Six-Figure

Savings, Teléfono 202.387.6121.

Página Web: www.sec.gov/investor/espanol.shtml

La página Web de la Securities and Exchange Commission, ofrece un

menú de publicaciones en línea para referencia de los consumidores.

Consulte Invest Wisely: An Introduction to Mutual Funds y varios otros

títulos.

Página Web: www.mymoney.gov/home-es.html

MyMoney.gov es una página Web patrocinada por la Comisión Federal de

Educación Financiera, del Departamento del Tesoro de EE .UU., y entre

ofrece entro otros, la herramienta My Money Tool Kit. Puede ordenar una

copia en línea.

Página Web: www.irs.gov/pub/irs-pdf/p590.pdf

La publicación del IRS Individual Retirement Arrangements es una de

varias guías que la agencia ofrece sobre los planes de jubilación.

Página Web: www.pueblo.gsa.gov

La página Web del Centro Federal de Información para el Público es

su portal para obtener información del gobierno desde seguros de auto

hasta ahorros para la jubilación. Igualmente, en esta página puede ver u

ordenar una copia gratuita de la Guía del

Consumidor.

Página Web: www.360financialliteracy.org

Una reciente adición al Internet patrocinada por el American Institute

of Certified Public Accountants es 360 Degrees of Financial Literacy.

En este sitio podrá consultar información sobre planificación para las finanzas a lo largo de la vida, desde la niñez hasta la vida universitaria, la vida laboral, la jubilación y la vivienda.

Dónde obtener ayuda

Dónde obtener ayuda

Página Web: www.nasaa.org/investor-education

La página Web de North American Securities Administrators Association

alerta a los lectores sobre los últimos fraudes de dinero y sobre

cualquier acción disciplinaria en contra de algún consejero financiero.

La página Web también cuenta con una sección sobre educación a

inversionistas, incluyendo esta publicación Protecting Your Finances:

Avoiding Frauds and Scams.

Página Web: www.cfp.net/learn

La página Web de la Certified Financial Planner Board of Standards le

permite buscar un asesor financiero certificado en su zona. La

organización también distribuye un material gratuito "Financial

Planning Resource Kit". Teléfono 1.800.487.1497.

Página Web: www.napfa.org

La National Association of Personal Financial Advisors es una

organización de profesionales financieros integrales que sólo cobran

honorarios. La página Web también cuenta con información sobre la

planificación de la jubilación. Teléfono 1.800.366.2732.

Página Web: www.actuarialfoundation.org/

En la página Web de The Actuarial Foundation puede ver las siguientes

publicaciones Seven Life-Defining Financial Decisions y Making Your

Money Last for a Lifetime: Why You Need to Know About Annuities.

Página Web: www.soa.org

La página Web de Society of Actuaries (ver "News and

Publications") presta enlaces a artículos informativos en la

publicación del grupo, The Actuary Magazine.

Página Web: www.ftc.gov/index_es.shtml